Tänk om något händer ändå? Här är skälen till varför du bör teckna en olycksfallsförsäkring för arbetstid och fritid

13.5.2024

Framförhållning är sund riskhantering. Detta är särskilt viktigt för företagare, eftersom deras arbetsförmåga inte bara påverkar deras egen utkomst utan också företagets dagliga verksamhet. I värsta fall kan hela verksamheten avbrytas om företagaren råkar ut för ett allvarligt olycksfall i arbetet.

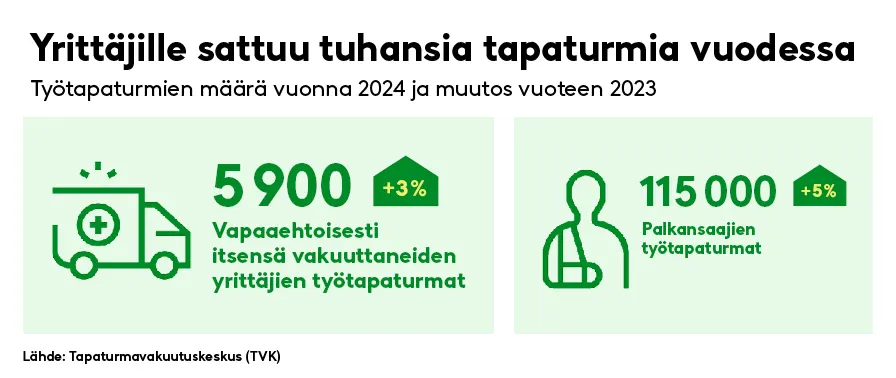

Enligt statistik från Olycksfallsförsäkringscentralen (TVK) inträffade förra året 5 900 olycksfall i arbetet bland företagare som frivilligt försäkrat sig. Av dessa var 5 340 olycksfall på arbetsplatsen och 560 olycksfall på resor mellan hemmet och arbetsplatsen. TVK påpekar att endast en del av de olycksfall i arbetet som drabbar företagare återspeglas i dess statistik.

Men trots tusentals olycksfall är det en stor del av företagarna som inte försäkrar sig. Företagare omfattas inte av den obligatoriska försäkringen för arbetstid, utan ansvarar själva för sitt skydd mot olycksfall och yrkessjukdomar. Detta är inte fallet för anställda.

– Det finns olika anledningar till att försäkringar inte tecknas. Vissa tänker att ingenting kommer att hända dem. Andra vill spara pengar överallt. Och för det tredje finns det de som har en liten affärsverksamhet eller är deltidsföretagare och som ordnar sitt försäkringsskydd på annat sätt, säger Mikko Malmström, produktchef för Fennias lagstadgade personförsäkringar.

Varför bör företagare teckna en olycksfallsförsäkring för arbetstid och fritid?

Som namnet antyder ger en arbetsolycksfalls- och yrkessjukdomsförsäkring skydd mot olycksfall och yrkessjukdomar.

Malmström påpekar att en olycksfallsförsäkring för endast arbetstid inte täcker olycksfall i hemmet. Gränsdragningen är tydlig, även om företagaren arbetar hemifrån. Det lönar sig därför att utvidga olycksfallsförsäkringen till att omfatta även fritiden.

– Företagare är ganska aktiva även i övrigt och olycksfall inträffar även på fritiden. Försäkringen har inga idrottsbegränsningar, så den är ett bra skydd, säger han.

Tips! Teckna en olycksfallsförsäkring även för fritiden

Visste du att enbart olycksfallsförsäkringen för arbetstid inte täcker olycksfall i hemmet, även om företagaren arbetar hemifrån?

Finns det några begränsningar för att teckna en olycksfallsförsäkring?

Nej. Företagaren måste endast ha en giltig lagstadgad FöPL-försäkring.

Vad omfattar olycksfallsförsäkringen?

Ersättningarna grundar sig på den FöPL-arbetsinkomst som företagaren fastställt. En olycksfallsförsäkring som tecknats för arbetstid och fritid täcker bland annat kostnader för vård vid olycksfall och yrkessjukdomar. Dessutom får företagaren dagpenning samt vid behov olycksfallspension, ersättning för bestående men och utbildning för ett nytt yrke.

– Observera att sjukdomar inte täcks av olycksfallsförsäkringen. För detta behöver företagaren tilläggsskydd genom sjukkostnadsförändringen Skydd för hälsa, säger Malmström.

Hur fastställs priset på olycksfallsförsäkringen?

Försäkringspremien fastställs enligt FöPL-arbetsinkomsten. Priset påverkas också av de risker som är förknippade med branschen och yrkesklassificeringen.

Försäkringspremien är i sin helhet avdragsgill i företagets beskattning.

Företags- och familjeförsäkring på ett och samma ställe!

Vi erbjuder alla försäkringar du behöver för ditt företag, samtidigt som vi gör det enkelt för dig att försäkra din familj och dina ägodelar.

Läs mer

- Ville Mäkinen tog ansvaret för att leda familjeföretaget mitt under coronapandemin – Företagaren gör allt han kan för att olycksfall i arbetet inte ska inträffa

- Harri Toivonen funderade länge och väl på om han skulle bli företagare – Nyckeln till tillväxt var medarbetarnas engagemang

- Företagaren fick en idé under coronapandemin som omedelbart kopierades: när någon härmar har man lyckats